2020.4.29 2020.6.8

経営者が語る、政策金融公庫から融資を受ける際に団信保険は入るべきかどうか

12,650 ビュー

新型コロナウイルスの影響を懸念して、手元のキャッシュを集めにしようと日本政策金融公庫の国民生活事業にコロナウイルス感染症特別貸付の相談に行きました。

その際に、団体信用生命保険(団信保険)に加入するかどうかを聞かれたのですが、団体信用生命保険について初めて聞いたため少し調べることに。

今回は政策金融公庫から融資を受ける際に団信保険は入るべきかについてご紹介いたします。

なお、実際に政策金融公庫から融資を受けた記事は以下になりますので、気になる方はご参照いただけたらと思います。

参考記事:日本政策金融公庫で新型コロナウイルス関連融資を申し込んでみた!必要書類とポイントについて解説

目次

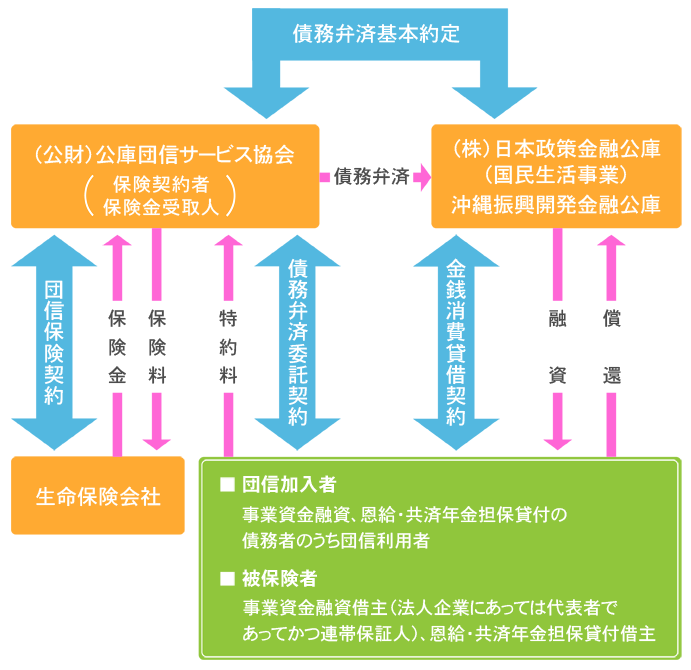

団体信用生命保険(団信保険)とは

団体信用生命保険とは公益財団法人 公庫団信サービス協会が提供している保険サービスのことです。

設立の目的について、日本政策金融公庫(国民生活事業)または沖縄振興開発金融公庫の利用者のために、団体信用生命保険の保険契約者となることなどにより、債務者の利便を図るとともに国民一般及び中小企業が必要とする資金の融資の円滑化に寄与し、もって債務者の事業の維持・継続と国民生活の安定・向上に資すること

と記載があります。

簡単に言うと、団体信用生命保険はお金を借りた会社もしくは個人事業主の方がお亡くなりになったり事故や病気などで働けなくなった際に、借金の残りをすべてを肩代わりしてくれる生命保険です。

中小企業は社長の個人保証がついている場合も多いと思いますが、いざと言うときには非常に頼りになる保険と言えそうです。

引受生命保険会社について

団体信用生命保険は公庫団信サービス協会が引き受けるのではなく、民間の保険会社が引受先となっています。

引受生命保険会社一覧

- 第一生命保険株式会社(幹事)

- 明治安田生命保険相互会社(幹事)

- 住友生命保険相互会社

- 日本生命保険相互会社

- 富国生命保険相互会社

- 大樹生命保険株式会社

- SOMPOひまわり生命保険株式会社

団体信用生命保険に加入するタイミング

団体信用生命保険は日本政策金融公庫から借入を行う際に加入するかどうかを決める必要があります。

加入は必須ではなく、任意で入るかどうかを決めることができますのでご自身で選択しましょう。

既に他の保険に加入していて、死亡保証などが受けられる状況であれば加入の必要性は低そうです。

借入の際に保険に加入していなくても、団体信用生命保険以外の保険を検討してみて良さそうなものがあれば入っても良いかもしれません。

面談の際に即決しなくても借入の審査が下りる際に加入するかどうかを決めるれば良いと言われたので、私は団体信用生命保険について調べてみたいこともあって一旦検討するということに致しました。

少し考えてみたいという方には検討して後から回答するといった方法もおすすめです。

団体信用生命保険の費用について

気になる団体信用生命保険の費用についてですが、借入金額や返済期間、元金の据置期間などによって金額が異なるのがですが、ざっくり概算について調べてみました。

保険料は年度の金利によって変動があるものの、借りている金額の0.25%前後に設定されているようです。

1,000万円を元金均等返済で100回払い

ご返済方法:元金均等返済

お借入金額:1,000 万円

ご返済回数:100 回

元金据置期間:1 ヵ月

でシミュレーションした場合は以下のようになりました。

| 年度 | 支払い料(円) |

|---|---|

| 1 | 26,080 |

| 2 | 22,770 |

| 3 | 19,460 |

| 4 | 16,150 |

| 5 | 12,830 |

| 6 | 9,520 |

| 7 | 6,210 |

| 8 | 2,900 |

| 8 | 230 |

| 合計 | 116,150 |

以下のリンクから団体信用生命保険の費用についてシミュレーションを行うことができますので、気になる方はぜひ見てみましょう。

団体信用生命保険の加入が借入の審査に与える影響とは

団体信用生命保険に加入した方が借入を受けやすくなったり、逆に加入しないと借入の審査に影響があるか気になる方もいると思います。

政策金融公庫のご担当者さんに説明をいただいたところ、加入は任意で特に審査上影響はないとのことでした。

融資が決定した後に加入するかどうかを決定すれば良いみたいですので加入しなくてもマイナスになることは無さそうです。

団体信用生命保険はあくまで社長や連帯保証人への保障という意味合いが強いと思います。

団体信用生命保険の加入率について

団体信用生命保険に加入するかどうか迷っている状況であれば、参考までに周りの方がどれくらい利用しているのか団体信用生命保険の加入率が気になるところです。

団体信用生命保険に加入する方の割合は半分程度のようで、そこまで加入率が高いわけではありません。

既に他の保険に入っているので不要という方もいれば、金額にもよりますが返せる見込みがあれば加入しなくても良いかもしれません。

団体信用生命保険に加入していて、借入の返済が続いている場合の対処法

団体信用生命保険に加入していたにも関わらず、契約者(事業主)の死亡や事故などで権利が発生してからも借入の返済を行っている場合が少なくないようです。

その際には代わりの方が政策金融公庫に対して申し出る必要があります。

手続きをすれば権利が発生してからのお支払いした分について返却してもらえるようです。

ご自身の状況を踏まえて加入の検討を

政策金融公庫から借入を行う際には団体信用生命保険に入るかどうか聞かれますので、ご自身の状況を踏まえて加入の検討をしてみましょう。

ちなみに私は面談の際に一旦検討するとお伝えした後、すぐにお金を使う予定がなかったこともあって加入しないことにしました。

加入するにしてもしないにしても体が一番大事ですので健康には気をつけましょう。

RECOMMEND

-

2018.2.15

企業向け 動画配信システム の 選定 ポイント と 比較 まとめ一覧

-

2021.8.2

【事業再構築補助金】第3回公募の変更点と新設された最低賃金枠について解説

-

2019.1.30

企業向け社内、会員制の動画共有のシステム構築と動画配信方法とは

-

2019.5.6

サブスクリプションビジネス のKPIとして重要な チャーンレート の計算時における注意点

-

2017.9.26

副業 を検討している方にオススメ!副業 に向いている人、向いていない人を4分類で考えてみる

-

2018.2.8

2018年 注目の 米系 / アメリカ の スタートアップ ・ ユニコーン 企業 について

-

2018.6.14

SSL 対応が 無料 5分で出来る! さくらサーバ + WordPress の設定方法

-

2021.7.21

事業再構築補助金に申し込んでみた!緊急事態宣言特別枠の必要書類や作り方、スケジュールについて解説

の意味について事例を交えて解説")