2020.5.1 2020.6.7

日本政策金融公庫で新型コロナウイルス関連融資を申し込んでみた!必要書類とポイントについて解説

8,107 ビュー

新型コロナウイルスの影響が当初の想定より長引いており、飲食店、接客業、サービス業を始め様々な企業で資金繰りに不安が生じています。

日本政策金融公庫では3月17日より、最大で6,000万円までを低金利で借入できる新型コロナウイルス感染症特別貸付を開始しました。

今回は実際に私が日本政策金融公庫で新型コロナウイルス関連融資を申し込んでみた経験を元に、必要書類とポイントについてご紹介いたします。

目次

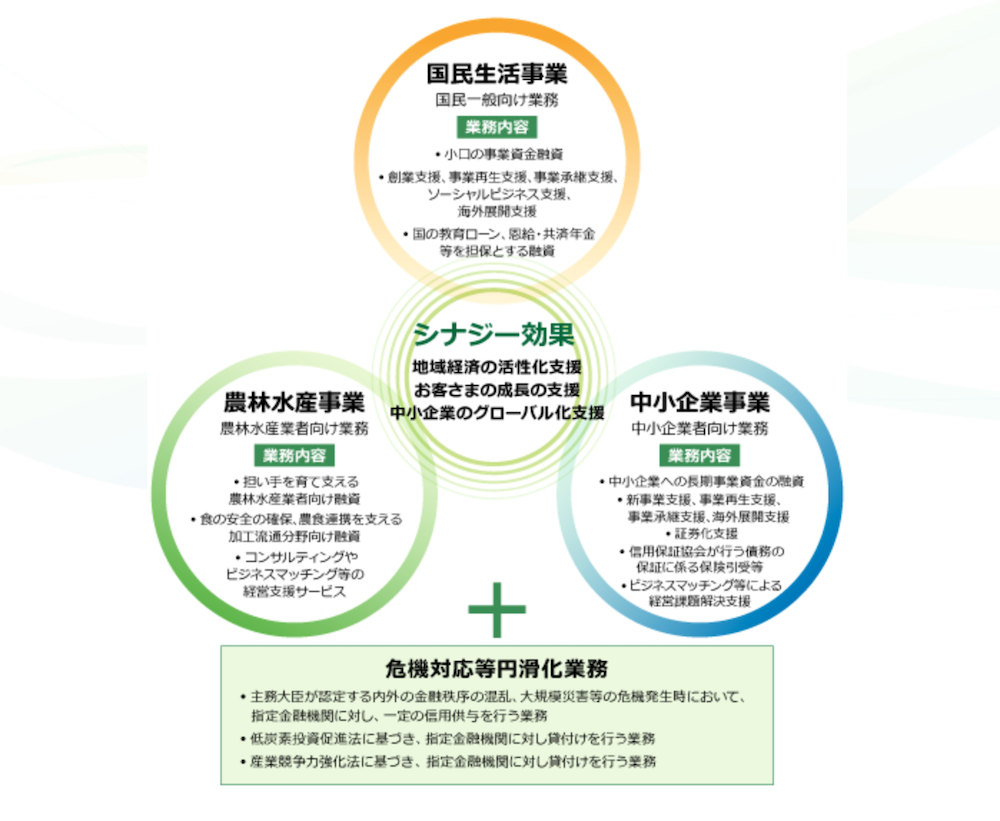

日本政策金融公庫とは

参考:日本政策金融公庫

日本政策金融公庫は、株式会社日本政策金融公庫法に基づいて2008年10月1日付で設立された財務省所管の政府系金融機関になります。

株式会社ではあるものの株式出資は100%国が行っており、国が運営・管理している銀行と言えるでしょう。

元々は国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫が別々に行っていたものを統合してできたため、各事業の歴史自体はもっと古いです。

政府系金融機関とは

政府系金融機関は政策金融機関とも呼ばれており、民間の金融機関が融資を行うことが難しい分野に対して財政投融資制度を用いて貸出を行っています。

代表的な5つの銀行として、日本政策金融公庫、国際協力銀行、日本政策投資銀行、商工組合中央金庫、住宅金融支援機構があります。

国民生活事業と中小企業事業の違い

日本政策金融公庫が一般企業向けに行っている業務として国民生活事業と中小企業事業があります。

似たような業務内容にも見えますが、国民生活事業と中小企業事業にはどのような違いがあるのか見ていきましょう。

国民生活事業

国民生活事業は元々は国民生活金融公庫が行っていた業務のことであり、個人事業主や小規模経営者、設立直後の企業などを対象にした業務です。

国民生活事業の融資額の最大限度額が4,800万円で、平均融資額が約700万円となっています。

中小企業事業

国民生活事業に対して中小企業事業は中小企業が対象で、中小企業基本法という法律で定められた対象企業が融資の対象になります。

国民生活事業の対象となる企業よりも、もう少し規模の大きな会社が対象になるのが中小企業事業と考えられます。

中小企業事業の融資額の最大限度は4億8千万円で、平均融資額が約9,000万円と約10倍の差があります。

また、国民生活事業の融資期間は5~10年に対して、中小企業事業では20年までという借入期間も可能です。

その分融資の際の審査も厳しくなり、国民生活事業では原則無担保で借入も可能ですが、中小企業事業では借り入れに担保が必要となることが多いです。

ちなみに私の会社の規模では国民生活事業からの借入を行いました。

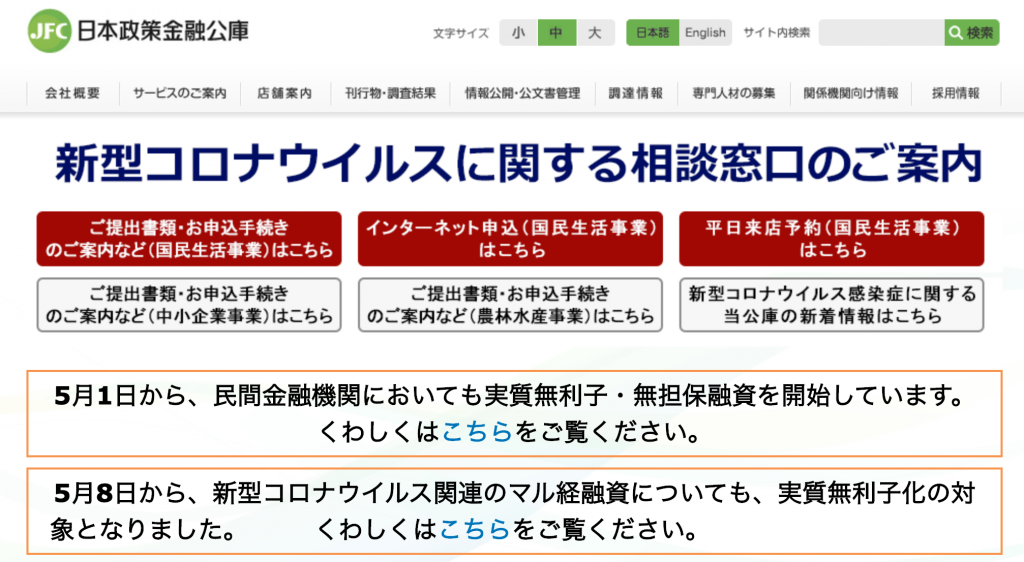

日本政策金融公庫から新型コロナウイルス関連で受けられる融資について

日本政策金融公庫から新型コロナウイルス関連で受けられる融資について見ていきましょう。

新型コロナウイルス感染症特別貸付の入金までのスケジュール

申込を行ってから入金までどれくらい時間がかかるのかが最も重要だと思いますが、私の経験を元にすると以下のようになります。

必要書類を持って面談を待つ場合

キャッシュフローの余裕がなく、一刻を争う場合には必要書類を持って予約なしで当日の面談を待って行いましょう。

スムーズにいけば当日の面談から融資の結果が2週間前後、審査後の必要書類から入金までが1週間程度と1ヶ月弱程度のスケジュールになると思います。

既に金融公庫との取引がある場合にはもう少し早まるかもしれません。

支店によっては予約なしの当日受付が行われない場合もありますので、必ず事前に確認してから行くことをおすすめいたします。

必要書類を郵送か届けて後日面談を行う場合

必要書類を郵送か届けて後日面談を行う場合には、金融公庫の担当の方から連絡があって面談日を予約してくれます。

ただ、直近は混み合っているため書類の提出から面談まで1ヶ月前後は見ておいた方が良いでしょう。

私の場合は3月に書類を出しましたが、面談は4月になってからでしたので結構時間がかかります。

面談から融資の結果が2週間前後、審査後の必要書類から入金までが1週間程度と2ヶ月弱程度のスケジュールになると思います。

新型コロナウイルス感染症特別貸付の金利

新型コロナウイルス感染症特別貸付は3月17日より受付が開始され、最初の3年間が基準金利より0.9%を差し引いてくれるという内容になっています。

私の場合は、

最初の3年:0.46%

残り期間:1.36%

という条件になりました。

また、当初の3年間については国が後から金利分を返してくれるという法案も進んでいるようですので、決まり次第アップをしたいと思います。

新型コロナウイルス感染症特別貸付の限度額

借入の限度額は会社の規模によって国民生活事業部か中小企業事業部になるかが決まります。

いくらくらいまで借り入れるするかは自己申請になりますが、面談時に大体いくらくらいまで可能かどうかを聞けば教えてくれます。

借入の目安としては売上と預金額がありますが、預金額の3倍程度までですと融資が通りやすいという方もいました。

新型コロナウイルス感染症特別貸付の返済期間

返済期間に関しても自己申請になっており、面談時に相談することが可能です。

少し余裕を持って返済したい場合には10年程度にする方が多いようです。

ただし、当然ながらその分支払い金利もつくことは忘れてはなりません。

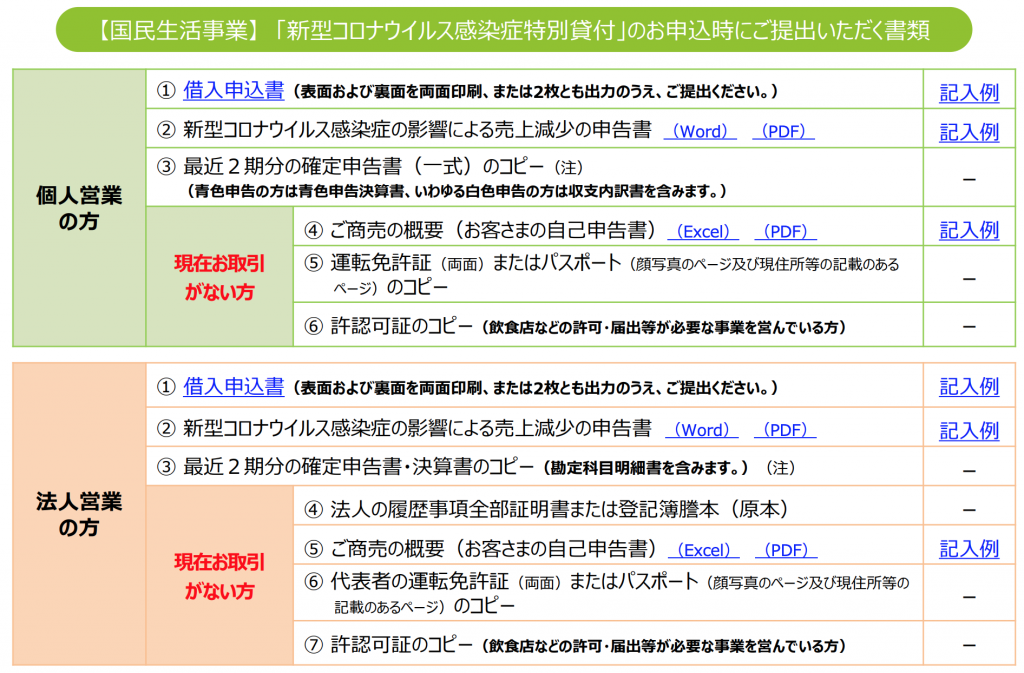

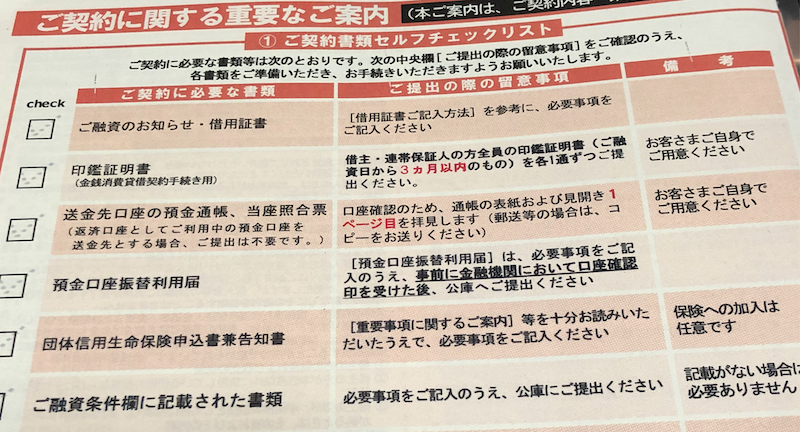

新型コロナウイルス感染症特別貸付に必要な書類

現在行われている新型コロナウイルス感染症貸付は資金のニーズが一刻を争う企業もあり、借入相談の数も通常よりもかなり多いことから申込書類が簡略化されております。

新型コロナウイルス感染症貸付で日本政策金融公庫の申込に必要な書類

- 借入申込書

- 新型コロナウイルス感染症の影響による売上減少の申告書

- 最近2期分の確定申告書・決算書のコピー(勘定科目明細書を含みます。)

- 法人の履歴事項全部証明書または登記簿謄本の原本(初めての取引の場合)

- ご商売の概要(初めての取引の場合)

- 代表者の身分証明書(初めての取引の場合)

- 許認可証のコピー(初めての取引の場合)

- 申込の金額

- 返済期間

- 返済内容

- 借用証書

- 印鑑証明書(保証人が必要な場合には保証人の印鑑証明書も)

- 送金先の預金通帳のコピー

- 預金口座振替利用届

- 団体信用生命保険申込書兼告知書(任意)

参考:新型コロナウイルス感染症特別貸付」のお申込時にご提出いただく書類 【国民生活事業】

許認可証はお持ちの方だけですが、私の場合は有料職業紹介の許認可証のコピーを出しました。

新型コロナウイルス感染症特別貸付の面談について

新型コロナウイルス感染症特別貸付の申込を行うにあたって借入の面談があります。

私は支店に行って担当の方とお話をしましたが、場合によっては電話でも可能な支店もあるようでした。

基本的には提出した書類の不備がないかを確認することと、初めての取引であれば会社の紹介や新型コロナウイルスの影響について聞かれます。

難しい内容や細かいことはあまり聞かれませんので、特に事前準備をして行かなくても良いと思います。

借入の申込に関しては、

について聞かれます。

会社によって申込金額の限度があると思いますので、大体いくらくらいまでだったら借りれそうかを聞いてみて、ご自身で必要な金額を申請してみましょう。

返済期間と返済内容については元金をいつから返済するかを決める必要があります。

私は借入した翌月から元金と金利を返済する方法にしましたが、余裕を持ちたい方であれば元金の返済を少し送らせて方が良いかもしれません。

面談の時間自体は30分程度で割とすぐに終わりました。

新型コロナウイルス感染症特別貸付の融資を受けるポイント

実際に新型コロナウイルス感染症特別貸付の申込を行って融資を受けた経験を元にポイントについてご紹介いたします。

とにかく早く申込を行う

これから申込を行う方であれば既に遅れてのお申込と言えるかもしれませんが、とにかく早く申込を行いましょう。

現在は混み合っており通常よりも時間がかかってしまうため、時間が無い方であればすぐに必要書類の準備を行い近くの支店まで行くことがおすすめです。

新型コロナウイルスの影響であることをしっかりと伝える

当然ながら今回の融資を受ける際には新型コロナウイルスの影響であることをしっかりと伝える必要があります。

面談の際には細かいことまでは聞かれませんので、今後も影響がある可能性が考えられれるとだけ伝えれば問題ありませんでした。

融資の審査が下りた後の対応

融資の審査が下りると結果と必要書類について郵送物が送られてきますので内容を確認しましょう。

融資の審査が下りた後に提出が必要な書類

融資の審査が下りた後に提出が必要な書類は以下になります。

通常ですと借用証書に収入印紙が必要ですが、今回は不要になっていました。

また、預金口座振替利用届は銀行に行って印鑑をもらってくる必要がありますので、法人の届出印と個人の印鑑を忘れずに持っていきましょう。

団体信用生命保険については後述いたします。

実際に入金がされるタイミング

送られてくる用紙には上記で確認した審査後の必要書類の提出から入金までが15営業日程度と記載があります。

ただし、書類の提出時にもう少し早い方が良いなど期日を指定すると入金を早めてくれますので、急ぎで資金が必要な場合には必ず入金日の指定を行いましょう。

団体信用生命保険の加入の有無

団体信用生命保険とは公益財団法人 公庫団信サービス協会が提供している保険サービスのことです。

簡単に言うと、団体信用生命保険はお金を借りた会社もしくは個人事業主の方がお亡くなりになったり事故や病気などで働けなくなった際に、借金の残りをすべてを肩代わりしてくれる生命保険です。

中小企業は社長の個人保証がついている場合も多いと思いますが、いざと言うときには非常に頼りになる保険と言えそうです。

団体信用生命保険は日本政策金融公庫から借入を行う際に加入するかどうかを決める必要があります。

加入は必須ではなく、任意で入るかどうかを決めることができますのでご自身で選択しましょう。

既に他の保険に加入していて、死亡保証などが受けられる状況であれば加入の必要性は低そうです。

借入の際に保険に加入していなくても、団体信用生命保険以外の保険を検討してみて良さそうなものがあれば入っても良いかもしれません。

面談の際に即決しなくても借入の審査が下りる際に加入するかどうかを決めるれば良いと言われたので、私は団体信用生命保険について調べてみたいこともあって一旦検討するということに致しました。

少し考えてみたいという方には検討して後から回答するといった方法もおすすめです。

参考記事:政策金融公庫から融資を受ける際に団信保険は入るべきかどうか

必要書類をしっかりと確認して早めの行動をしましょう

新型コロナの影響で多くの企業、個人事業主の資金繰りが危ぶまれています。

日本政策金融公庫の新型コロナウイルス感染症特別貸付は通常時よりも審査が非常に通りやすく、書類も簡略化されていますので初めての銀行借入の方でも問題なくできるかと思います。

私の場合は自分で書類の準備と申込手続きを行いましたので、日本政策金融公庫のサイトを見たりわからないことは担当の方に聞きながらやれば親身になって教えてくれますので安心しましょう。

もしそれでも自信がなかったり時間が無いという方は、多少費用はかかりますが専門の方に相談をしても良いかもしれません。

私で分かることであればチェックやアドバイスもできますのでお問い合わせいただけましたら出来る範囲内で対応させていただければと思います。

キャッシュフローに余裕がないと事業に支障が出てしまう方もいると思いますので、早めに申込を行ってなんとか借入できるように行動をしてみましょう。

RECOMMEND

-

2021.8.2

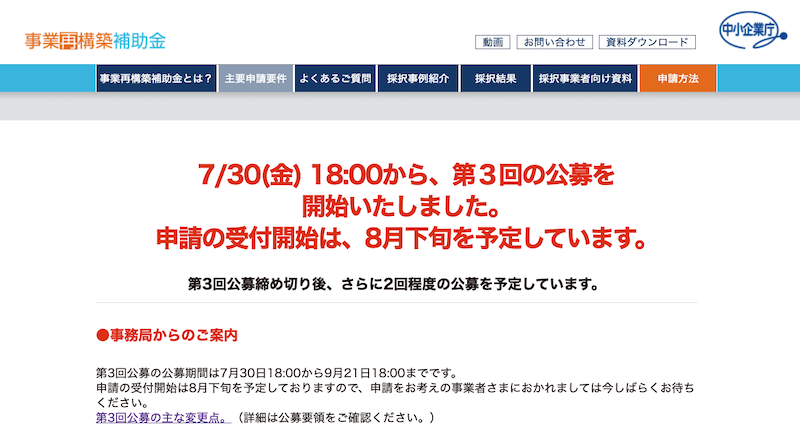

【事業再構築補助金】第3回公募の変更点と新設された最低賃金枠について解説

-

2019.3.4

アルバイト・従業員の 不適切動画 投稿 を 防止 するために、動画教育が効果的な理由

-

2020.4.23

次期ユニコーン候補のインドの美容ECサイトNykaa(ナイカ)とは

-

2019.5.6

サブスクリプションビジネス のKPIとして重要な チャーンレート の計算時における注意点

-

2018.2.8

2018年 注目の 米系 / アメリカ の スタートアップ ・ ユニコーン 企業 について

-

2020.4.29

経営者が語る、政策金融公庫から融資を受ける際に団信保険は入るべきかどうか

-

2021.7.21

事業再構築補助金に申し込んでみた!緊急事態宣言特別枠の必要書類や作り方、スケジュールについて解説

-

2017.9.26

副業 を検討している方にオススメ!副業 に向いている人、向いていない人を4分類で考えてみる

の意味について事例を交えて解説")